6月16日,国盾量子(688027.SH)发布《首次公开发行股票并在科创板上市招股意向书》,拟公开发行2000万股,发行价格为36.18元/股,发行市盈率为196.99倍。

公司主要从事量子通信产品的研发、生产、销售及技术服务,为各类光纤量子保密通信网络以及星地一体广域量子保密通信地面站的建设系统地提供软硬件产品,为政务、金融、电力、国防等行业和领域提供组网及量子安全应用解决方案。2019年度,公司实现营业收入2.58亿元,同比下降2.58%;归母净利润为4931万元,同比下降31.98%。

国盾量子将于6月24日网上申购,这家公司有哪些风险点需要关注?南财AI新闻实验室新股排查课题组为大家扒一扒。

政府补助政策变化对公司影响大

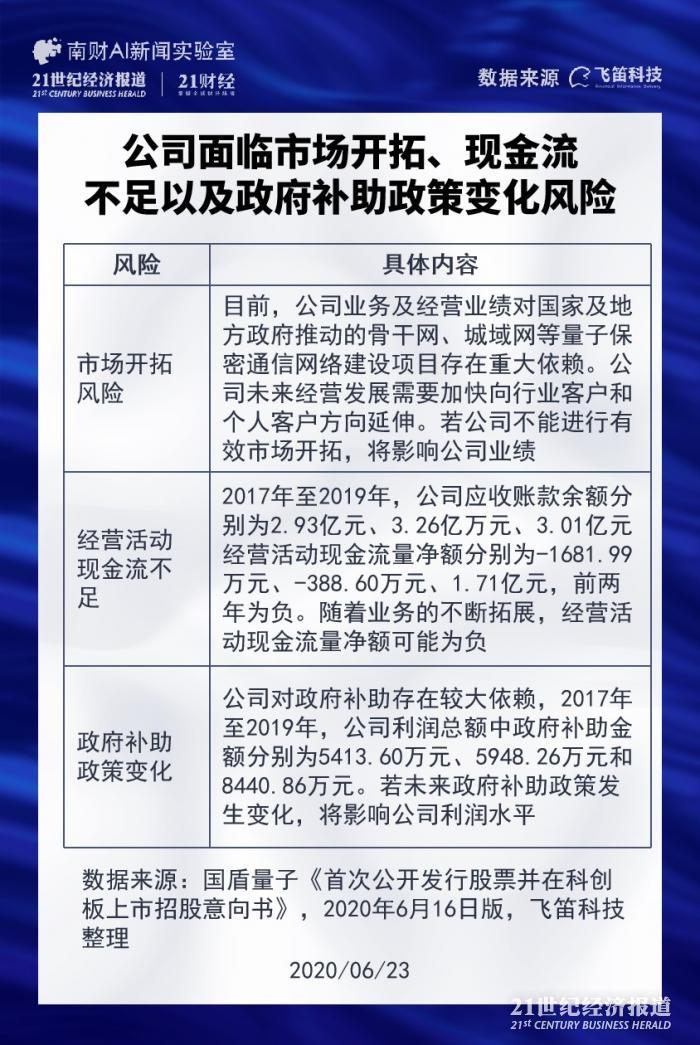

国盾量子于6月16日发布的招股说明书中提示了多个风险点。经南财AI新闻实验室梳理,有三大风险点跟公司经营高度相关,分别是市场开拓风险、经营活动现金流不足的风险、政府补助政策变化风险。

首先是市场开拓风险。现阶段,公司的业务及经营业绩对国家及地方政府推动的骨干网、城域网等量子保密通信网络建设项目存在重大依赖。公司未来的经营发展需要加大市场开拓力度,加快向行业客户和个人客户的延伸和拓展。由于国家和地方政府对量子保密通信网络建设推进进度存在不确定性,且公司产品向行业用户和个人用户的拓展应用也需要推广周期,若公司不能进行有效市场开拓或者商业化应用推广不力,将可能对公司业绩产生不利影响。

其次是经营活动现金流不足的风险。2017年至2019年,公司应收账款余额分别为2.93亿元、3.26亿万元、3.01亿元,截至2019年末,公司应收账款直接或间接来源于国科量网等关联方的占比为50.41%。同期,公司应收账款周转率分别为1.11、0.86、0.82,周转率较低;经营活动现金流量净额分别为-1681.99万元、-388.60万元、1.71亿元,前两年为负。公司提示,随着业务的不断拓展,公司应收账款可能会继续增加,周转率可能继续下降,经营活动现金流量净额可能为负。

最后为政府补助政策变化的风险。公司所从事的量子通信产业是国家战略新兴产业,受到国家大力支持。报告期内,公司获得了国家和地方政府多项专项资金、科研经费等。公司对政府补助存在较大依赖,2017-2019年利润总额中政府补助金额分别为5413.60万元、5948.26万元和8440.86万元,同期公司的归母净利润为7431万元、7249万元和4931万元,对比可以发现,政府补助对公司净利润影响非常大。如果未来政府补助政策发生变化,导致公司不能继续享受政府补助,将会对公司的利润水平产生一定影响。

产品大规模商业化应用困难

针对公司发布的招股说明书,上交所共向公司发出了四轮问询函。其中,公司产品的大规模商业化应用困难以及公司与第一大大客户神州数码(16.880, 0.06, 0.36%)是否存在关联交易非关联化问题值得特别关注。

据招股书,公司产品主要应用于骨干网、城域网等量子保密、通信网络建设项目,公司经营业绩对该等项目存在重大依赖,目前大部分项目已建设完毕,尚存在5个在建项目。上交所要求公司说明所有已建设或在建设项目是否均为示范项目而非商业化运作项目,公司的业务是否仍处于大规模商业化应用前的探索和推广阶段,大规模商业化应用面临哪些具体困难。

对此,公司表示其自身业务在前期已经进行了有效的探索,目前处于大规模商业化应用的推广阶段。在大规模商业化过程中,公司主要面临产品适用领域普及和产品、技术升级上的困难。产品适用领域普及上,目前公司产品主要应用在政务、国防等领域,后续还将进入民商用领域,由于民商用领域对产品的价格及便捷性要求敏感,因此需要公司降低硬件终端成本和提高部署便利性;产品、技术升级上,目前公司产品已可以适应绝大多数网络环境,但还需要进一步开发适应灵活的光网络架构的技术和产品。

第二个问题,据公司招股书,神州数码为公司的第一大客户,2017年至2019年,对神州数码的销售金额分别占公司营收的21.14%、57.90%、59.52%,占比一半以上。在中科大建设的量子保密通信“京沪干线”技术验证及应用示范项目等项目招标中,公司并没有直接参与,但公司的第一大客户神州数码中标了该项目并向公司大额采购产品。对此,在第二轮问询函中,上交所要求公司说明,公司未直接参与“京沪干线”等项目招标的商业合理性,通过神州数码系统集成服务有限公司采购是否属于关联交易非关联化。

对此,公司表示,“京沪干线”等项目建设过程中,不仅需要采购量子保密通信产品,也需要采购经典通信设备,并将量子保密通信产品与经典通信设备集成。由于公司在系统集成方面缺乏相应资质、人员、经验和能力,因此无法直接参与项目招标;而公司第一大客户神州数码系统集成服务有限公司是国内大型系统集成商,具有系统集成经验,其在通过招投标程序成为“京沪干线”等项目供应商后,根据项目建设需要向公司采购相关量子通信设备,具备合理性,因此不属于关联交易非关联化。

随后,在第三轮问询函中,上交所继续就公司与神州数码是否存在关联交易问题提出了问询。因为在第二轮问询回复中,公司提到,“公司与神州数码的交易收入主要来自于京沪干线项目、国家广域量子保密通信骨干网建设项目等项目。神州数码在获得公司授权后竞标成为上述项目承建商,从而向公司采购项目所需量子保密通信设备,公司产品及技术能力在上述项目竞标过程中发挥了关键作用”。对此,上交所要求公司说明,“神州数码参与竞标需要发行人授权的原因及商业合理性,神州数码成功中标是否以必须采购发行人产品为前提,是否属于关联交易非关联化”。

公司的解释是,在系统集成项目招标中,招标方一般会将“设备选型/参数”作为确定中标候选人的一项重要评估因素,实质在于有利于提升项目的质量。而系统集成商也会积极寻找产品质量好、性能指标优、品牌影响大的企业,以提高中标的概率。因此,神州数码系统集成服务有限公司取得主要设备供应商的授权参与投标符合行业惯例,神州数码成功中标不以采购发行人产品为前提。

来源:新浪网